在现代社会,民间借贷作为一种灵活的融资方式,对于缓解中小企业融资难、促进经济发展具有重要作用,由于缺乏规范和监管,民间借贷也存在诸多问题,如高利贷、非法集资等,为了规范民间借贷行为,保护当事人合法权益,最高人民法院发布了最新的民间借贷司法解释,对民间借贷的法律适用、利率上限、合同效力等进行了明确规定,本文将对这些最新司法解释进行详细解读,以帮助读者更好地理解和运用这些规定。

一、民间借贷的法律适用

根据最新司法解释,民间借贷是指自然人、法人、其他组织之间及其相互之间进行的资金融通行为,这意味着,无论是个人之间的借款,还是企业之间的资金拆借,都属于民间借贷的范畴,司法解释明确指出,民间借贷合同是实践性合同,即合同的成立和生效需要有实际的资金交付行为。

二、利率上限的规定

利率问题是民间借贷中最为敏感和复杂的问题,过高的利率不仅加重了借款人的负担,也容易引发社会问题,最新司法解释对民间借贷的利率上限进行了明确规定:

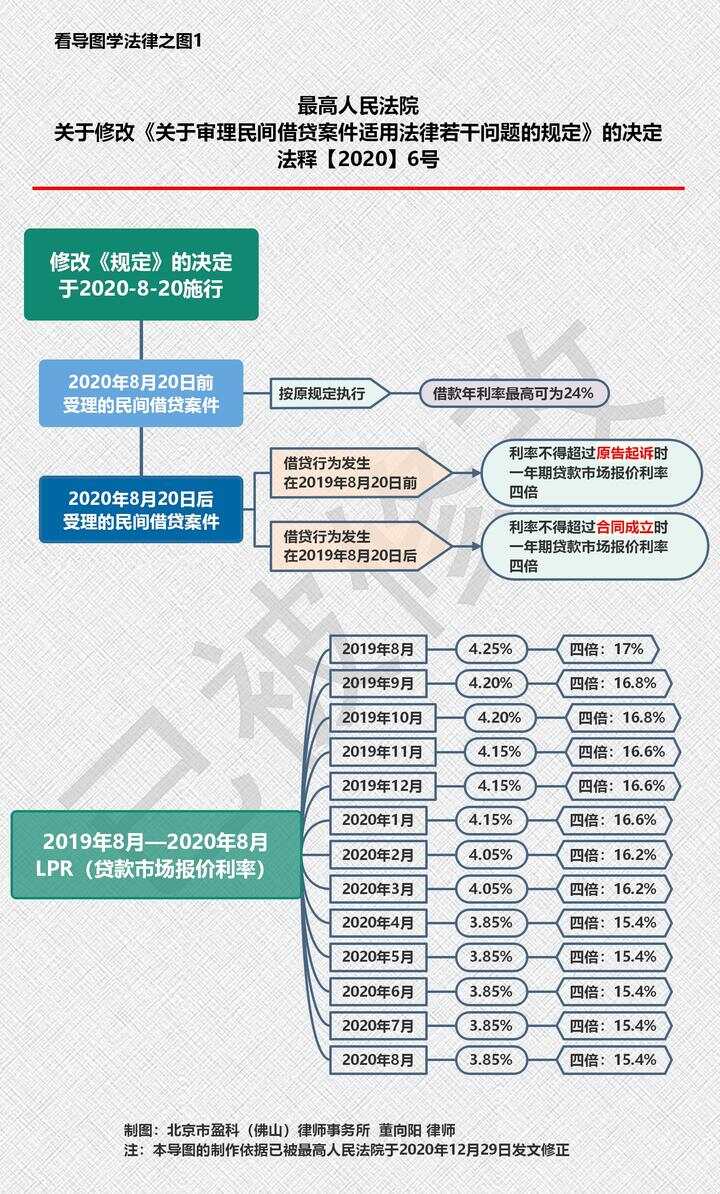

1、年利率上限:民间借贷的利率不得超过合同成立时一年期贷款市场报价利率(LPR)的四倍,这一规定取代了之前24%和36%的“两线三区”规定,使得利率上限更加灵活,能够适应市场变化。

2、逾期利率:如果借款人逾期还款,出借人可以要求支付逾期利息,但逾期利率也不得超过LPR的四倍。

3、违约金和费用:除了利息外,出借人还可以要求支付违约金和其他费用,但这些费用的总和不得超过LPR的四倍。

三、合同效力的判断

民间借贷合同的效力是司法实践中的另一个难点,最新司法解释对合同效力的判断提出了以下原则:

1、合法性原则:民间借贷合同必须符合法律规定,不得违反公序良俗,不得损害国家利益、社会公共利益或者他人合法权益。

2、真实性原则:合同当事人的意思表示必须真实,不得存在欺诈、胁迫等情形。

3、书面形式:虽然民间借贷合同可以是口头形式,但为了保护当事人权益,建议采用书面形式,并明确约定借款金额、利率、期限、还款方式等条款。

四、风险控制与合规建议

在民间借贷中,风险控制尤为重要,以下是一些建议,帮助当事人降低风险:

1、了解借款人资信:在借款前,出借人应充分了解借款人的资信状况,包括财务状况、信用记录等,以评估其还款能力。

2、明确合同条款:合同中应明确约定借款金额、利率、期限、还款方式等关键条款,避免因约定不明引发纠纷。

3、保留证据:在借款过程中,应保留好所有相关证据,如转账记录、借条、合同等,以备不时之需。

4、合法合规操作:严格遵守法律规定,不参与高利贷、非法集资等违法行为,以免承担法律责任。

5、及时维权:如果发生纠纷,应及时通过法律途径维护自己的合法权益,如协商、调解、仲裁或诉讼等。

五、结语

民间借贷最新司法解释的出台,为民间借贷提供了更加明确和规范的法律框架,这不仅有助于保护当事人的合法权益,也有助于维护金融市场的稳定和健康发展,作为当事人,应充分了解和遵守这些规定,合理控制风险,合法合规地进行民间借贷活动,也希望相关部门能够加强监管,打击非法借贷行为,促进民间借贷市场的健康发展。

通过上述分析,我们可以看到,民间借贷最新司法解释对于规范民间借贷行为、保护当事人权益具有重要意义,希望本文能够帮助读者更好地理解和运用这些规定,合理规避风险,维护自身合法权益。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...